навсегда

Ваше имущество

коллекторов

Последствия «списания долгов» при банкротстве при этом грозными сложно назвать:

на срок от 6 до 12 месяцев

и не изменится в процессе работы

или возвращаем деньги

банкротство и не потерять имущество

К девятой годовщине своего известного, но не работающего постановления, в апреле 2021-го, КС принял новое и еще раз указал, что исполнительский иммунитет не должен быть абсолютным. Но в этот раз КС обязал суды применять свою позицию без необходимости ждать законодательных поправок.

КС рассмотрел жалобу основного кредитора и прямо допустил возможность размена квартиры в банкротстве, чтобы частью денег погасить долг перед кредиторами, а на другую часть купить более скромное жилье для должника. Его может предоставить и кредитор, который заинтересован в продаже дорогой квартиры. При этом нужно оценивать добросовестность должника и проверять его последние сделки. Если он незадолго до банкротства взял деньги в долг и потратил их на улучшение жилищных условий, вероятность размена жилья будет выше.

-

Банкротство физических лицДело № А70-15343/2019

Банкротство физических лицДело № А70-15343/2019

Размер проблемы: 1 681 742,69 руб.

Начало проекта: август 2019

Темп: быстрый

Результат:

-Должник признан несостоятельным (банкротом)

-Гражданин освобожден от долгов через 5,5 месяцев после подачи заявления6месяцев работы2юриста5судебных заседаний -

Банкротство физических лицДело № А70-15343/2019

Банкротство физических лицДело № А70-15343/2019

Размер проблемы: 843 041,16 руб.

Начало проекта: октябрь 2019

Темп: быстрый

Результат:

- Должник признан несостоятельным (банкротом)

-Гражданин освобожден от долгов через 5,5 месяцев после подачи заявления7месяцев работы2юриста4судебных заседаний -

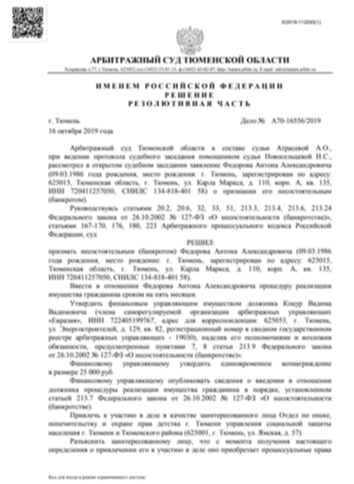

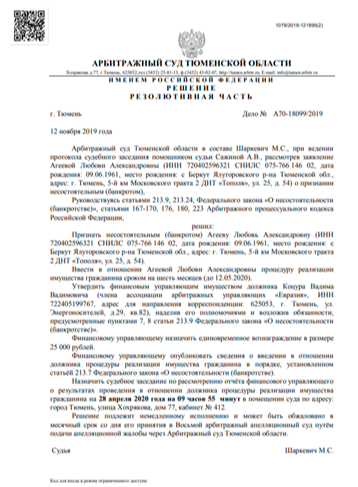

Банкротство физических лицДело № А70-18099/2019

Банкротство физических лицДело № А70-18099/2019

Размер проблемы: 1 823 527 руб.

Начало проекта: октябрь 2019

Темп: быстрый

Результат:

- Должник признан несостоятельным (банкротом)

- Введена процедура реализации сроком на 6 месяцев7месяцев работы2юриста2судебных заседаний -

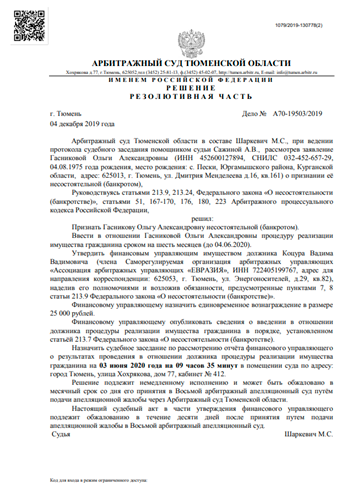

Банкротство физических лицДело № А70-19503/2019

Банкротство физических лицДело № А70-19503/2019

Размер проблемы: 1 960 605,16 руб.

Начало проекта: ноябрь 2019

Темп: быстрый

Результат:

- Должник признан несостоятельным (банкротом)

- Введена процедура реализации сроком на 6 месяцев7месяцев работы2юриста2судебных заседаний